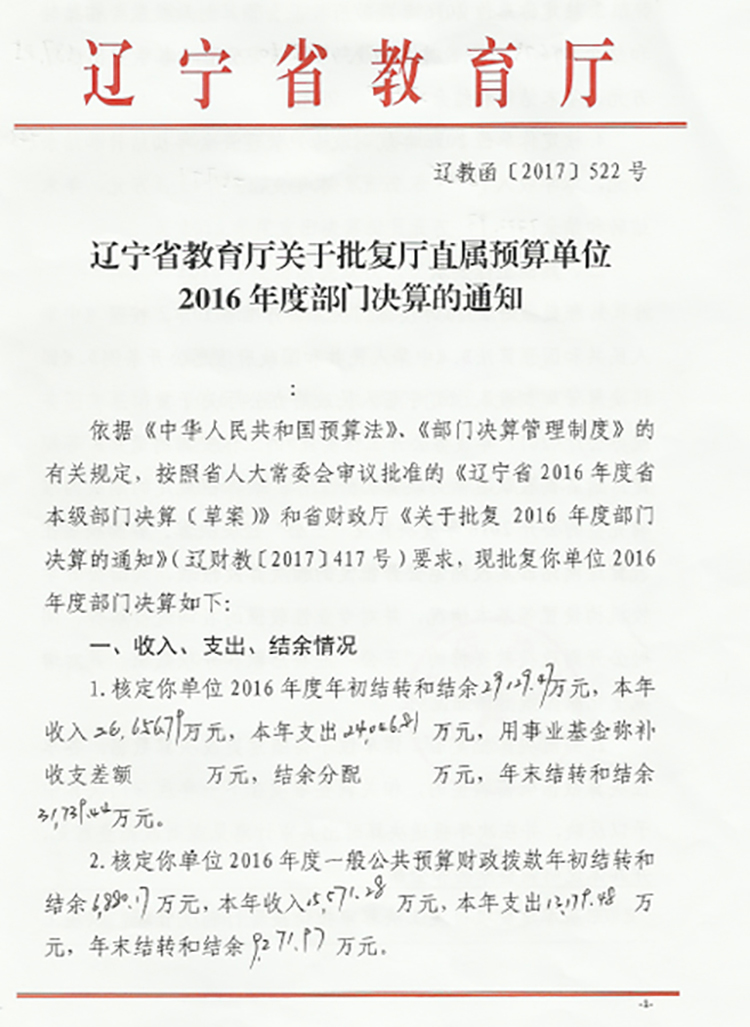

根据辽宁省财政厅、教育厅对2016年教育事业费决算的编报工作安排,皇家体育完成了2016年教育事业费决算报表的编报,具体决算情况说明如下:

一.决算汇编基本情况

1.报表类型说明

我院纳入2016年部门决算汇编范围的独立核算单位共1个,属于全额财政补助事业单位。

2.单位分类情况说明

按预算管理级次划分:二级预算单位1个,无增减变动。

按单位基本性质划分:事业单位1个,无增减变动。

按单位执行会计制度划分:执行事业单位会计制度的单位1个,无增减变动。

3.单位人员基本情况

2016年单位编制1086人,其中全额财政补助人员950人,经费自理人员136人。年末实有人员1164人,其中在职人员728人,离休10人,退休414人。学生9807人。

二.基础数据核对情况

(一)与财政部门对账情况

1.财政拨款核对情况

单位2016年度实际收到一般预算拨款收入243,138,007.57元。其中当年财政拨款169,368,800.00元,以前年度财政拨款结转返还73,769,207.57元。

财政部门拨款对账单243,138,007.57元,与单位实际收到财政拨款核对一致。

单位本年度政府性基金预算财政拨款收入18,623,520元。其中:当年政府性基金拨款13,656,000元,以前年度4,967,520元。

财政部门拨款对账单政府性基金拨款18,623,520.00元,与单位实际收到拨款核对一致。

2.纳入财政专户管理资金核对情况

单位本年度从财政专户取得核拨预算外资金148,506,389.09元。其中:以前年度结转74,506,389.09元,本年74,000,000.00元。

财政部门2016年度省本级纳入专户管理资金对账单148,506,389.09元,与单位实际收到专户资金一致,无差额。

(二)上年结转和结余核对及指标变动情况

1.2015年末总结转和结余是291,322,667.05元,2016年初调整为291,294,672.25元,净调减27,994.80元。

主要是财政按辽财指教[2016]806号文件,收回第十二届全运会奖金结余27,994.80元。

2.资产负债简表上年年末数与本年年初数不一致的情况说明:2015年资产负债表中年末财政补助结转73,797,203.37元,2016年初调整为73,769,207.59元;财政应返还额度2015年末148,303,591.46元,2016年年初调整为148,275,596.66元。

即财政补助结转和财政应返还额度分别调减27,994.80元,主要是财政按辽财指教[2016]806号文件,收回第十二届全运会奖金结余27,994.80元。

3.主要指标上下年变动幅度超过20%的情况:

(1)基本建设类项目本年支出比上年减少115万元:本年没有基建设类项目支出。

(2)政府性基金预算财政拨款结转和结余资金比上年减少2,222,484.85元:2016年加快项目执行效率。

(3)负债总计比上年增加17,481,540.60元:实行新的养老保险制度,预扣职工养老保险和职业年金挂在其他应付款账。

(4)培训经费比上年增加633,342.96元:项目经费中沈阳市教育局委托学院培训中小学体育教师,增加部分培训经费。

(5)一般公共预算财政拨款结转比上年增加23,889,977.61元:有部分财政拨款年底到单位账户,无法完成支付。

三.公式审核情况:2016年决算报表中无公式报错提示情况

四.决算数据其他需要说明的情况

1.“收入决算表”中其他收入的具体构成情况:

(1)二级承包部门上缴学院下派干部工资:659,146.17元。

(2)有复印机部门结转的复印资料成本收入及社会人员培训费用等2,280,876.79元。

(3)科研课题、竞技体校的外部协作单位合作训练费、承办国家体育总局等比赛培训费等收入20,259,052.60元。

2.年末结转和结余为负数的原因说明:本条无。

3.“支出决算明细表”中,部门转拨附属单位或者非本级预算单位的经费支出,应具体说明支出经济分类科目、去向和金额:本条无。

4.“支出明细表”中“其他工资福利支出” 8,343,409.69元的具体构成:

(1)临时工工资等:2,248,522.24

(2)教师超工作量:3,838,273.35

(3)加班费:1,996,063.00

(4)职工餐厅午餐费等:260,551.10

5.“项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的依据及说明。

项目支出中无工资福利支出,对个人和家庭补助支出 16,043,537.00元,全部为学生助学金支出。

6.“财政专户管理资金收入支出决算表”中除教育收费、彩票机构业务费用以外的资金收支情况说明(需附相关文件依据):本条无

7.“资产负债简表”中行政事业单位“其他应收款”、“其他应付款”等往来账款情况说明:

(1)其他应收款:11,350,849.53元。其中:

A.教学业务借款: 626,131.00元

B.科研业务借款:37,400.00元

C.行政业务借款:271,400.54元

D.后勤业务借款:2,266,436.35元

E.医疗借款: 77,067.65元

F.研究生借款: 59,200.00元

G.基建维修预付款:2,064,192.94元

H.其他业务借款:4,573,849.31元,主要是服务公司借集体工养老保险等。

(2)其他应付款:48,434,403.19元,主要是:

A.龙源公司还雪场征地款(山地车赛场地)5,500,000.00元

B.基建和维修工程及设备购置质保金5,785,761.37元

C.预扣职工养老保险、职业年金11,331,979.31元

D.预提2016年学生公寓管理费-应转龙源公司9,500,000.00元

E.学生教材款7,149,672.78元

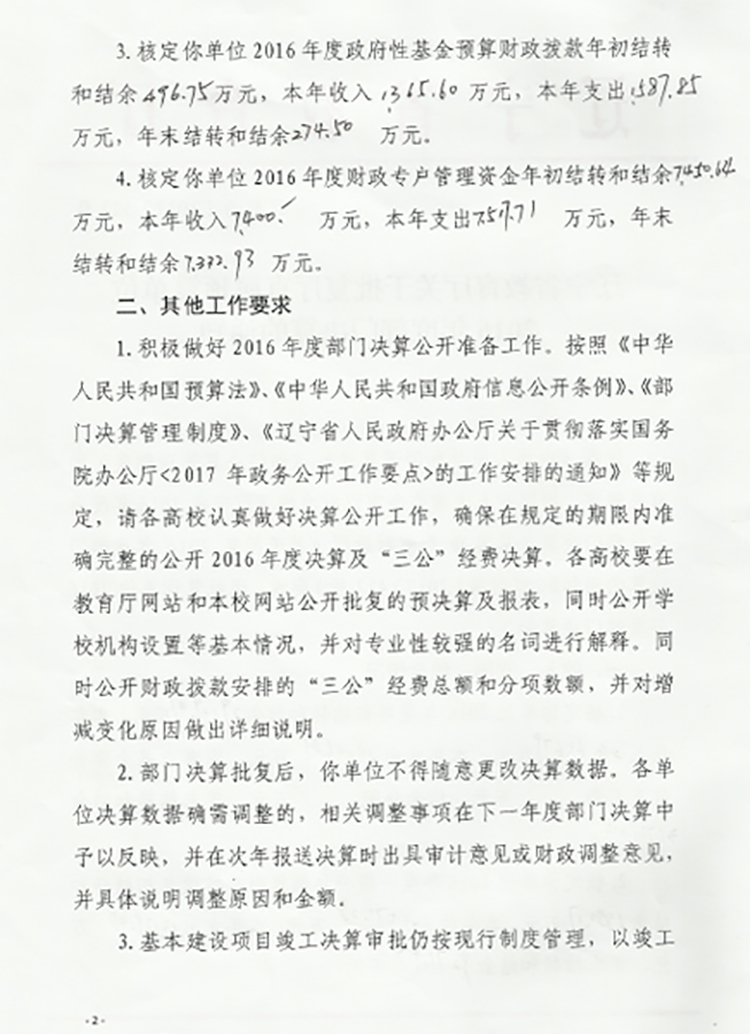

8.“三公”经费总额及分项金额与年初预算数、上年决算数对比变动原因说明,以及相关的公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况:本单位没用财政拨款安排“三公经费”支出。

9.行政单位、参照公务员法管理事业单位的行政经费支出统计数说明(附表,分基本支出和一般行政管理项目支出),以及上下年变动原因说明:无。

10.资产负债变动、长期投资、资产管理和绩效考评,以及对本期或者下期财务状况发生重大影响事项的说明:本条无。

11.政府采购支出情况

2016年政府采购报批预算13,462,555.52元,实际采购支出12,979,984.05元,主要是财政性资金。

12.其他需要说明的问题:无。

五.名词解释

1.财政拨款收入:指省级财政当年拨付的资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3.经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指除上述“财政拨款收入”、“事业收入”、“ 经营收入”等以外的收入。

5.用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“ 经营收入”、“其他收入”不足以安排当年支出情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年年度收支缺口的资金。

6.上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

8.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

9.经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

10.“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

11.其他支出(类)彩票公益金及对应专项债务收入安排的支出(款)用于体育事业的彩票公益金支出(项):反映用于体育事业的彩票公益金支出。

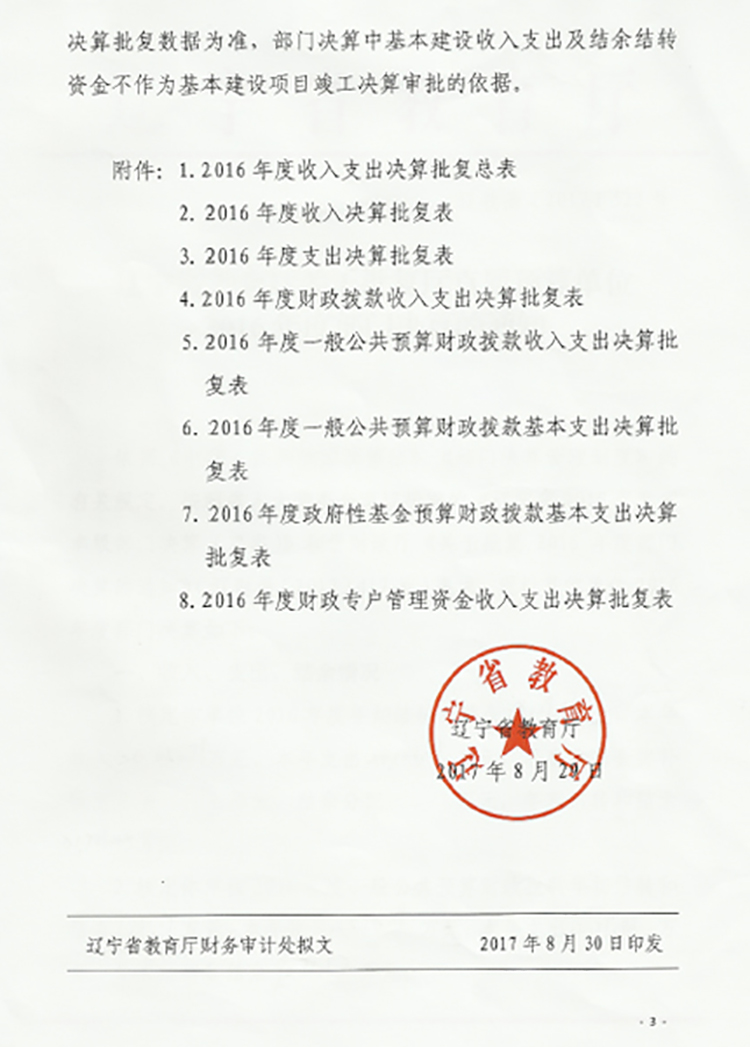

2016年度一般公共预算财政拨款收入支出决算表(点击进入查询)。